- 手机:19905926036

- 传真:0592-7010178

- 全国服务热线:0592-7010169

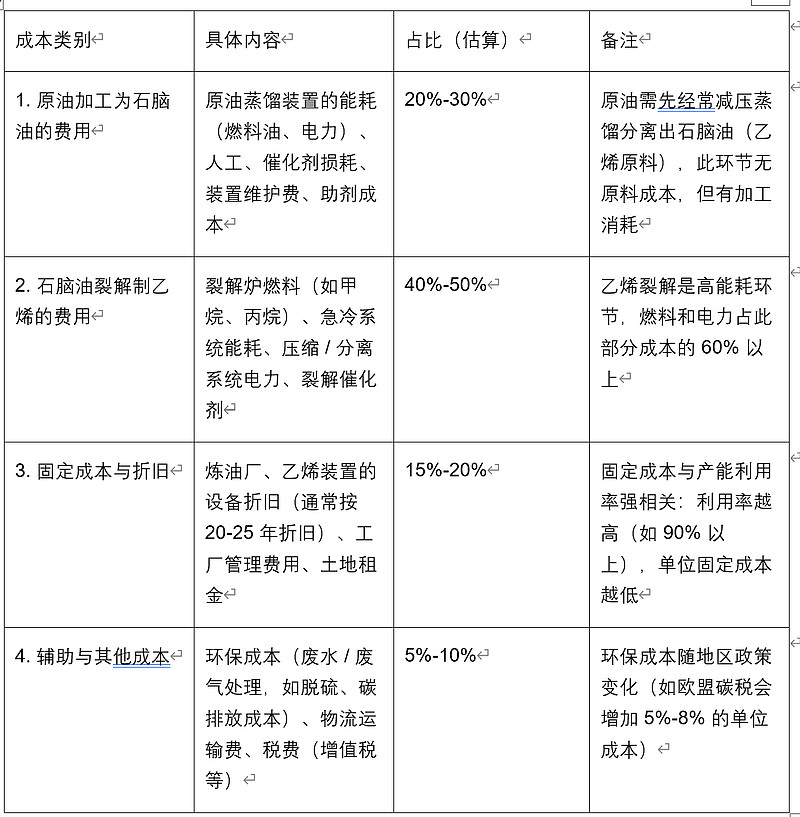

乙烯生产以 “原油→石脑油→乙烯” 为主流工艺(占全球乙烯产能的 70% 以上),成本可拆解为 4 类,其中

基于当前(2024 年)全球乙烯生产的工艺水平和能耗标准,当原油价格为 0 时,乙烯的单位生产成本约为 480-550 美元 / 吨,具体差异源于地区资源禀赋和工艺先进性。折算成RMB约3400 - 3905元/吨。考虑到全流程的税负25%(增值+营业税+关税+运输),乙烯成本价4250 ~ 4880元/吨。

而当原油价格为0时,能源成本大幅度下降,原材料分拣成本也会大幅度下降,折旧分摊减少,惠城环保的塑料循环利用冶炼乙烯的成本降至2850元 + 500元税金 = 3350元/吨。另外,假设绿色溢价退坡到1000元/吨。

由此可以得出,在极端情况下,原油价格降到0,乙烯大宗价跌到4250元/吨,惠城环保的归母净利润 = 1900×0.7 =1330元/吨,净利润率 = 31%。

也就是说,当原油价格跌到0,所有石化冶炼上下游都白白打工,不赚一分钱,惠城环保还能够享受31%的净利润率。

作为长期股东,盼着原油大跌、经济降温,听着像 “反向操作”?其实账得这么算:等大宗商品、资产价格真下来了,惠城环保手里握着 500 万吨产能的 “现金流印钞机”—— 一年上百亿现金流揣兜里,这不就是市场里的 “大地主”?

到时候,低价拿地建厂房、抄底采购设备、捡漏收购上下游资产,别人没钱扩、不敢动,就惠城有实力逆周期 “扫货” —— 资本扩张。等经济回暖、需求起来,它早把产能拉满,躺着赚真金白银 —— 这才是长期持有的 “先手棋”,稳!

从我严谨的量化数据分析,大家可以清晰地看到,只有人类医治地球癌症(塑料污染)的决心、力度,才是影响惠城环保的核心因素。如果各国放弃塑料污染治理,放任自流,则惠城环保必须跟油化工企业一样去打拼。只要有政策支持,惠城环保都独立于经济波动,超然般存在。

2008年全球经济停摆,中国一枝独秀,全球买买B体育官网 B体育网址买,收购了大量优质资产。如果原油价格真的大幅度下降,对惠城环保绝对是大利好。当然最好是三年后,那时候惠城环保至少500万吨投产,每年几百亿收入,相当nice。

当原油跌到0️⃣,乙烯到4200元/吨,惠城环保的线%。惠城环保的净利润率= x+ 5000绿色溢价/乙烯大宗价。 原油跌,大宗跌,惠城环保的净利润率必然大涨。但是,净利润是小幅度下滑。

原油为0,还有31%点净利润率,不是吧?公司有个项目测算,不含绿色溢价和税收优惠,才13%。我看资料说,当国际原油价格在45美元/桶以上时,项目生产原料成本优势明显!$惠城环保(SZ300779)$

从我严谨的量化数据分析,大家可以清晰地看到,只有人类医治地球癌症(塑料污染)的决心、力度,才是影响惠城环保的核心因素。如果各国放弃塑料污染治理,放任自流,则惠城环保必须跟油化工企业一样去打拼。只要有政策支持,惠城环保都独立于经济波动,超然般存在。

2008年全球经济停摆,中国一枝独秀,全球买买买,收购了大量优质资产。如果原油价格真的大幅度下降,对惠城环保绝对是大利好。当然最好是三年后,那时候惠城环保至少500万吨投产,每年几百亿收入,相当nice。

当原油跌到0️⃣,乙烯到4200元/吨,惠城环保的线%。惠城环保的净利润率= x+ 5000绿色溢价/乙烯大宗价。 原油跌,大宗跌,惠城环保的净利润率必然大涨。但是,净利润是小幅度下滑。

原油为0,还有31%点净利润率,不是吧?公司有个项目测算,不含绿色溢价和税收优惠,才13%。我看资料说,当国际原油价格在45美元/桶以上时,项目生产原料成本优势明显!$惠城环保(SZ300779)$

魔怔了。反复说了,原料也就是废朔料来源存在极大问题,别想当然,什么废朔料回收,根本不可能。想想自己家的废旧塑料袋能回收吗?

有啥研究的,大跌的股,好股会跌十几厘米?我220的成本,早就不会去研究了

惠城的终局格局被闷总研究透了可是,咱大A的对惠城的“挑剔求证”过程开始,一路验证一路颠簸,绝不会有肾结石

我们的团队人数

我们服务过多少企业

我们服务过多少家庭

我们设计了多少方案